Dette : taux d’intérêt nominal moyen sur la dette publique en deçà du taux de croissance nominale, quelles conséquences ?

Olivier Blanchard, ancien chef économiste du FMI de 2008 à 2015, vient de prendre publiquement la parole pour expliquer que pour régler les « problèmes les plus criants d’inégalité », la France pourrait s’endetter (1% du PIB soit un peu plus de 20 milliards d’euros) sans que cela pose de problème particulier. Voici son tweet publié il y a quelques jours.

Olivier Blanchard a également prononcé un discours devant l’American Economic Association en janvier dernier intitulé Public debt and low interest rates. Voici l’intégralité de son propos (en Anglais).

Le sujet de la dette est très intéressant et le débat entre économistes sur ce sujet est intense. Tout le monde le sait, notre pays est très endetté. Depuis 40 ans, le montant de notre dette publique ce cesse de croître. Sur ces dix dernières années, l’augmentation de notre dette s’est accélérée. En 2008, la dette (au sens de Maastricht) était de 1358 milliards d’euros, elle était à fin 2018 d’environ 2300 milliards (près de 100% du PIB). + 1000 milliards en 10 ans.

Dès lors, on peut s’interroger sur l’idée d’activer encore plus le levier de l’endettement telle que l’évoque Olivier Blanchard.

Est-ce possible ? Est-ce utile ? Est-ce raisonnable ? Voilà les trois questions auxquelles je vais essayer de répondre. Les questions sont classées par ordre de difficulté. De la plus facile, à la plus difficile.

Est-ce possible ?

Techniquement oui. Cela ne poserait aucun problème à la France de lever 20 milliards d’euros sur les marchés. Malgré son lourd endettement, la France reste bien notée. Elle se refinance aujourd’hui à des taux négatifs sur des maturités courtes. L’Agence France Trésor vient de lever 2,884 milliards d’euros dont, par exemple, 1,243 milliard à un an à un taux de -0,535%. La France emprunte à des taux négatifs depuis 2014. Début avril, le Trésor français avait déjà réalisé près de 40% du programme d’emprunt pour l’ensemble de l’année 2019, sans aucune difficulté. La France n’est pas le seul pays à emprunter à des taux négatifs. Le stock de dette mondiale portant des taux négatifs est estimé à plus de 9000 milliards de dollars…C’est évidemment le résultat des politiques monétaires ultra accommodantes conduites par les Banques centrales. Donc, pour répondre à cette première question : oui, il serait très facile pour le France d’emprunter 20 milliards d’euros en plus des 200 prévus en 2019. Elle le ferait dans de très bonnes conditions car la dette française reste recherchée par les investisseurs.

Est-ce utile ?

Cette question est déjà plus compliquée que la précédente mais la réponse est : ça dépend. De quoi ? De ce que l’on va faire avec l’argent levé bien sûr. Si cet argent sert à augmenter nos dépenses publiques avec la même logique que ces 40 dernières années, alors il ne faut pas le faire. Si la dépense publique était une source de prospérité et permettait de faire disparaître la grande pauvreté, nous serions le pays le plus prospère du monde et nous n’aurions pas près de 9 millions de personnes vivant sous le seuil de pauvreté. Nos dépenses publiques ramenées au PIB sont parmi les plus élevées au monde. Par contre, si ces 20 milliards servent à lancer un ou plusieurs projets d’avenir (dans l’IA par exemple), et/ou si cet argent sert à conduire une ou des politiques publiques très ciblées (ne plus accepter qu’en 2019 des gens dorment et meurent dans la rue par exemple), alors oui cela peut avoir du sens.

Est-ce raisonnable ?

La question la plus difficile. Derrière cette question, se pose celle de la soutenabilité de notre dette à moyen/long terme. Je rappelle d’abord qu’un État ne rembourse pas sa dette mais la refinance. Ce qui compte c’est le service de la dette c’est à dire la part du budget de l’État qui est consacrée au paiement des intérêts. Or, aussi paradoxal que cela puisse paraître, les intérêts payés par la France sont en forte baisse malgré une forte hausse de notre endettement. Ainsi, en 2011, l’État a consacré plus de 55 milliards à ce poste budgétaire contre un peu plus de 41 milliards en 2019 (PLF). Ramené au PIB, c’est encore plus spectaculaire puisque le service de la dette représentait 3% du PIB en 2000 contre moins de 2% cette année. C’est bien sûr le résultat de la baisse spectaculaire des taux. A titre d’exemple, l’OAT 10 ans était à environ 4% il y a 10 ans contre moins de 0,5% aujourd’hui. J’ajoute que tous les agents économiques ont profité de cette baisse des taux. Les ménages bien sûr, qui en ont profité pour renégocier leur crédit immobilier mais aussi les collectivités territoriales qui empruntent à de très faibles taux. Les bailleurs sociaux ont également largement bénéficié de ces baisses des taux ce qui est très impactant compte tenu des encours de crédits qui sont les leurs. Ce sont les effets positifs du programme d’assouplissement quantitatif lancé par la BCE en 2015 et arrêté fin 2018. Ce « QE » (« Quantitative Easing » en anglais) a consisté à procéder à des achats de grande envergure d’obligations, au début pour 80 milliards d’euros par mois puis pour 60 milliards par mois à partir de 2016. Ces milliers de milliards d’euros de liquidités injectés ont eu pour effet de faire baisser fortement les taux. Point intéressant : l’inflation est restée maîtrisée sur la période contrairement à ce que l’on pouvait craindre. C’est un vrai sujet d’étude mais j’en parlerai dans un autre texte. Donc, malgré une dette de plus en plus lourde, la charge payée par l’État est sur une tendance baissière. Bien sûr, le risque de taux est réel. Si les taux devaient remonter, l’impact sur les comptes publics serait à la fois immédiat et fort. On peut estimer qu’une hausse de 1% des taux d’intérêt alourdirait les remboursements de l’État de plus de 2 milliards l’année suivante, et de presque 20 milliards au bout de dix ans. On ne peut pas dire que le niveau d’endettement d’un pays n’est pas un sujet.

Revenons à la proposition d’Oliver Blanchard : augmenter les dépenses publiques de 1% du PIB. Une longue période de détente

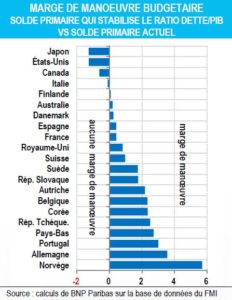

monétaire (telle que nous la connaissons en ce moment) en phase ascendante du cycle peut engendrer un recul du taux d’intérêt nominal moyen sur la dette publique (r) en deçà du taux de croissance nominale (g). Olivier Blanchard a analysé la marge de manœuvre dont dispose un pays dont r est inférieur à g. Ce pays peut alors se permettre un déficit primaire permanent (déficit public hors charges d’intérêt) tout en affichant un ratio dette/PIB stable. Mieux : lorsque r est inférieur à g et que le déficit primaire se situe en deçà du niveau à partir duquel le ratio de la dette est stable, le ratio dette sur PIB baisse. Il est alors possible de mener une politique d’expansion budgétaire susceptible de faire augmenter le solde primaire. Une telle politique est de nature à tirer la croissance économique vers le haut grâce à une demande privée boostée : le multiplicateur budgétaire pourrait être élevé. Dans de nombreux pays r est inférieur à g, ce qui, compte tenu de leur solde primaire actuel, leur offre une marge de manœuvre (graphique). C’est le cas de l’Allemagne, tandis que la marge de manœuvre du Royaume-Uni et de la France est limitée. L’Italie n’en a aucune et aux USA le déficit primaire est déjà trop élevé pour stabiliser le ratio de la dette.

Pour conclure : lever 20 milliards d’euros supplémentaires est possible compte tenu des conditions de refi actuelles. Toute la question serait de savoir que faire de ces 20 milliards. Pour que ce one shot ne soit pas un verre d’eau que l’on verse dans le sahara, il faudrait que les investissements soient mûrement réfléchis et les actions sociales très ciblées.