Après l’inflation, la récession ?

Après avoir sous-estimé le niveau et la durée de la poussée inflationniste actuelle, les banques centrales (FED et BCE) se sont lancées dans un cycle de resserrement monétaire. Il faut dire que la hausse des prix est vertigineuse : l’indice CPI américain, publié par le département du Travail et utilisé notamment pour le calcul des retraites, est en hausse de 8,6% sur un an en mai, après avoir atteint en avril 8,3%. C’est son plus haut niveau depuis 1982. En zone euro l’inflation a affiché une hausse de 8,1% pour le mois de mai, continue donc de progresser (après 7,4% au mois d’avril) et se situe à son plus haut historique.

Rappelons que les banques centrales ont dans leur mandat la maîtrise de l’inflation. L’objectif est de la maintenir sous les 2%. On en est loin. Face à ce dérapage non maîtrisé des prix aux origines multiples, les banques centrales n’ont plus le choix, elles doivent agir. La FED a commencé son cycle de hausse des taux avec un relèvement mi juin de son principal taux d’intérêt de trois quarts de point, sa plus forte hausse depuis 1994. De nouvelles hausses sont prévues en 2022. La FED veut écraser l’inflation, elle sort l’artillerie lourde. La BCE devrait commencer à augmenter ses taux en juillet (0,25 point de base selon les anticipations). La vitesse du resserrement monétaire n’est pas la même des deux côtés de l’atlantique ce qui impacte la parité euro/dollar qui se rapproche du 1 pour 1.

Par ailleurs, les taux souverains augmentent également assez vite. Ainsi, le 10 ans français qui était en territoire négatif il n’y a pas si longtemps est au dessus des 2%. Cela va considérablement alourdir le coût de notre dette abyssale.

Tous ces mécanismes sont parfaitement connus et l’histoire est riche d’enseignements sur l’issue probable de cette période de forte inflation. Larry Summers l’ancien secrétaire d’État au Trésor a récemment rappelé qu’à chaque fois que l’inflation a dépassé les 4% et que le chômage est passé sous les 4%, l’Amérique a connu une récession dans les deux ans. En clair, ces périodes de surchauffe se terminent inexorablement par une récession. Les révisions à la baisse des prévisions de croissance pour 2022 et 2023 se multiplient. Goldman Sachs estime désormais à 30% la probabilité que la première puissance mondiale entre en récession en 2023 et qu’il y a une probabilité cumulée de 48 % de récession au cours des deux prochaines années.

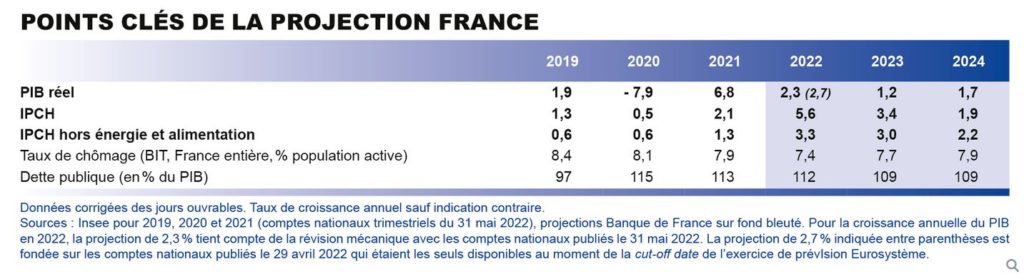

La situation n’est pas la même en Europe et une entrée en récession semble moins probable qu’aux USA. Notons quand même que nous assistons à un ralentissement significatif. L’indice préliminaire PMI S&P Global composite (synthèse entre l’industrie et les services) test tombé à un plus bas de 16 mois dans la zone euro en juin à 51,9 points. Concernant notre pays, la Banque de France vient de réactualiser ses prévisions pour cette année, 2023 et 2024.

Bien sûr et comme toujours, ces prévisions peuvent être remises en cause à tout moment par un contexte géopolitique hautement instable (guerre en Ukraine).

Pour finir un mot sur l’inflation. Il y a un peu plus d’un an, je publiais un texte dans lequel j’évoquais le risque inflationniste en j’écrivais ceci : « De mon côté, je n’écarte pas un risque inflationniste plus important et plus durable que prévu« .

Aujourd’hui je pense que nous ne sommes pas loin du pic et que l’inflation devrait refluer d’ici la fin de l’année. Les prix du pétrole par exemple devraient avoir atteint un point haut en 2022 autour des 130 dollars pour le Brent. Il est aujourd’hui à 110 dollars. Avec un ralentissement inévitable de l’économie mondiale, une entrée en récession probable de la première économie mondiale, la demande d’or noir devrait faiblir et permettre aux cours de repasser sous les 100 dollars.